Cómo ganar dinero solicitando un crédito y ahorrar al mismo tiempo

Publicado el 16-03-2018

En este artículo aprenderás algunas situaciones por las que merece la pena endeudarse. Según el autor invitado de este artículo, David Romero, son tres las situaciones que te permitirán ahorrar y ganar dinero a la hora de pedir un crédito. ¡Descúbrelas aquí!

En ocasiones, las situaciones más inverosímiles resultan que no lo son tanto. Por eso, seguro que te chirría un poco eso de que es posible solicitar un crédito y, al mismo tiempo, ahorrar dinero.

Por raro que parezca es totalmente cierto. No en vano, la petición de préstamos generalmente está vinculada al hecho de perder dinero, pues hay que reembolsar la cantidad solicitada y sumarle los intereses y comisiones derivados del crédito.

Entonces, aunque realmente la concesión de créditos nos pueda sacar de más de un apuro, tampoco diríamos que hemos ahorrado en el proceso. Sin embargo, sí que hay determinadas circunstancias en las que solicitar un préstamo puede representar un ahorro para el usuario. A continuación vamos a detallar cuáles son esos casos.

Aunque nunca te hayas visto en la tesitura de pedir un crédito, seguro que sabes cómo funciona a grandes rasgos. Este instrumento financiero implica prestar un dinero al solicitante para que este pueda adquirir un bien o servicio, o para que se sienta más desahogado económicamente. Es, de hecho, la única vía que les queda a muchas personas para llegar a fin de mes, pagar la hipoteca, las facturas, para hacer frente a algún imprevisto…

Solicitar un crédito, entonces, parece tener más en común con el hecho de endeudarse que con ahorrar.

Y es que, en definitiva, acceder a ese bien le va a resultar más caro al solicitar un préstamo.

Eso sí, hay situaciones, en concreto tres, en las que merece la pena endeudarse. Sí, has leído bien. Nos estamos refiriendo al caso de que el acceso a ese bien o servicio implique ahorrar en gastos, al de que ese bien o servicio lleve aparejado un incremento de los ingresos o al supuesto de que el prestamista sea quien asuma los intereses derivados del crédito.

1. Solicitar un préstamo y reducir los gastos

El primer caso en el que ganas dinero al pedir un crédito es cuando el bien o servicio que estás planeando adquirir va a suponerte un gasto menor que el bien o servicio que posees actualmente.

En otras palabras, esta nueva adquisición compensará de sobra el pago de los intereses que se deriven de dicho crédito. Lo verás más claro con el ejemplo cotidiano que te damos a continuación.

En el hogar, como ya sabemos, cualquier aparato o electrodoméstico es susceptible de averiarse cuando menos conviene.

Hay algunos que, quizás, no necesites reparar con tanta urgencia, pero, sin lugar a dudas, hay otros que requieren una pronta solución.

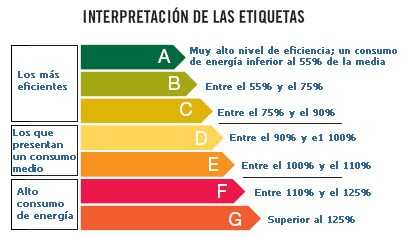

Imagina, entonces, que se te rompe el frigorífico o la vitrocerámica, dos electrodomésticos cuyo uso es diario. Aprovechas la coyuntura para sustituir, entonces, tu vieja nevera por otra con mejor eficiencia energética. Hoy en día, la clase energética A+++ es la que sale mejor parada en el ranking, con un consumo de 175kWh, si se compara con la de clase energética B (507kWh) o C (646kWh), clasificación en la que muy probablemente se sitúe tu frigorífico antiguo.

De esta forma, aunque haya que realizar un considerable desembolso para adquirir una nueva nevera, las ventajas pronto las verás reflejadas en la factura.

Supongamos que has escogido un modelo que cuesta 1.000 euros y solicitas para hacer frente a este gasto con el que no contabas, un préstamo personal al 10% durante un año.

Los intereses ascenderían a 100 euros. No obstante, a medio/ largo plazo amortizaremos esa inversión efectuada, incluyendo el pago de los intereses devengados, dado que el gasto de energía de tu nuevo frigorífico es mucho más reducido que el del antiguo. Cambiar tu vieja nevera por una triple A puede suponer un ahorro de más de 100 euros al año.

De este ejemplo podemos deducir que caer en el endeudamiento no siempre es algo negativo y menos si está relacionado con una apuesta por la eficiencia energética.

Por lo general, invertir en aparatos de bajo consumo en el hogar es siempre una acertada elección. Claro que el desembolso inicial puede ser elevado y puede dar vértigo recurrir a los préstamos para afrontar estos pagos, pero el resultado final nos convencerá con creces.

Es más, también puede pasar que, a consecuencia de disponer de electrodomésticos que gasten mucho, debas afrontar una factura desorbitada. Si, por algún motivo, no puedes pagarla, debes saber que la compañía eléctrica puede penalizarte, lo que supone otro gasto extra. Incluso en este supuesto podría convenirte solicitar un préstamo para pagar dicha factura, ya que, de lo contrario, esa penalización podría ser incluso más elevada que los intereses del crédito.

En cualquier caso, lo más aconsejable es meditarlo y hacer las cuentas convenientes para comprobar si nuestro bolsillo se lo puede permitir. Piensa que realmente estás adelantándote a una compra que tarde o temprano se iba a hacer. Muchas veces compensa efectuarla cuanto antes para comenzar a ahorrar, especialmente, como decimos, en el ámbito de la eficiencia energética.

2. Solicitar un préstamo y aumentar los ingresos

Este supuesto aplica sobre todo al entorno empresarial, pero también al propio hogar. Hablamos de solicitar un préstamo para efectuar una inversión que nos lleve, en último término, a incrementar nuestros ingresos.

Si eres autónomo o tienes una pequeña o mediana empresa, hay diversas opciones que pueden ayudarte a impulsar tu negocio. Por ejemplo, la inversión en equipos informáticos más rápidos e innovadores contribuirán a que seas más eficiente y productivo y esto, sin lugar a dudas, se traducirá en más ingresos.

También la adquisición de un vehículo puede ayudar a aumentar tus ganancias, ya que te permitirá visitar clientes con mayor rapidez que usando el transporte público.

No olvides que el tiempo es dinero y, muchas veces, el autobús o el metro no son la alternativa más ágil.

Es cierto que realizar un desglose de los gastos y, al mismo tiempo, ahorro que supone esta opción resulta más complicado que en el ejemplo anterior. Pero lo que está claro es que todo aquello que implique derribar limitaciones en un negocio es bienvenido. Y muchas veces no disponer de un automóvil propio realmente es un limitante.

Entonces, en un caso así, pedir un crédito puede ser la vía que nos lleve a mejorar nuestras perspectivas económicas en un futuro no muy lejano.

Como señalábamos al principio, no solo se refiere al ámbito empresarial, sino también al doméstico.

Algo que cada vez realizan más personas para sacar partido a sus ahorros es invertirlos. Eso sí, es posible que en un momento determinado necesites cierta cantidad para efectuar una compra urgente. No es preciso que extraigas ni un céntimo para que así no disminuya la rentabilidad de tus ahorros.

Una interesante idea es pedir un crédito poniendo tus fondos en garantía. Esta operación se denomina pignoración de fondos, un término un tanto enrevesado cuyo funcionamiento, en realidad, es muy sencillo.

Se trata de pedir un préstamo personal con tus ahorros como garantía. De este modo, la rentabilidad de tu inversión se mantiene intacta, puedes comprar aquello que necesites y, además, los intereses devengados de tu crédito son menores que la rentabilidad obtenida de tus ahorros.

Por otra parte, incluso puedes invertir en criptomonedas. Seguro que has escuchado hablar en más de una ocasión sobre el Bitcoin.

Es una moneda virtual que está revolucionando el mundo financiero y el modo de hacer negocios hoy en día.

Invertir en Bitcoins puede llevarte a obtener suculentos beneficios, siempre y cuando estés dispuesto a asumir ciertos riesgos. El Bitcoin es una divisa muy volátil cuyo valor puede subir o bajar de forma sorprendente.

Por este motivo, el trading te brinda la oportunidad de multiplicar tus ingresos al aprovechar estas fluctuaciones, comprando y vendiendo según convenga. En definitiva, solicitar un préstamo para invertir en criptomonedas puede ser sinónimo de aumentar tus ganancias.

Ya has visto que es posible ahorrar y/o ganar dinero pidiendo un préstamo. Lo único que debes hacer en este punto es cerciorarte bien de los tipos de interés, así como las diversas comisiones que pudieran derivarse de este crédito concedido. Tómate tu tiempo para realizar los cálculos. Tú mismo te darás cuenta de qué conviene y de que realmente sí vale la pena.

3. Solicitar un préstamo sin intereses

Si te paras a pensarlo, el hecho de que no toda la gente pida créditos es porque normalmente están acompañados de intereses y comisiones. Entonces, es lógico que exista cierto temor a endeudarse. ¿Te imaginas que pudieras acceder a préstamos sin intereses?

Realmente serían todo ventajas y no te lo pensarías ni dos veces antes de solicitar uno, ¿verdad? La buena noticia es que no hace falta imaginar porque realmente sí existe este tipo de préstamos.

Te preguntarás dónde está el truco. En la actualidad, hay tanta competencia entre entidades financieras que conceden créditos, que es habitual encontrar esta clase de propuestas.

Para identificar estas ofertas rápidamente, surgen herramientas útiles, buscadores de préstamos a través de Internet. Su funcionamiento es muy sencillo. Basta con introducir la cantidad deseada y la fecha de devolución y esta herramienta realizará una búsqueda exhaustiva entre una extensa lista de los mejores proveedores de créditos hasta dar con el que más se ajuste a las necesidades del usuario.

Los préstamos sin intereses se han convertido en una opción muy popular actualmente por razones obvias: ¿quién no se sentiría atraído por un servicio gratuito y sin comisiones?

En el mercado puedes encontrar varias modalidades de créditos sin intereses que se clasifican en función de su duración, cuantía solicitada o situación del usuario. Conocer todas las opciones que tienes a tu disposición te facilitará ostensiblemente la toma de decisiones.

Debido a esa competencia de la que hablábamos anteriormente, las entidades lanzan ofertas como el primer crédito sin intereses para atraer a los usuarios. Como su nombre sugiere, funciona como una especie de bienvenida al cliente, ofreciéndole un primer préstamo libre de comisiones.

Probablemente, a partir del segundo préstamo ya entren en juego los intereses, pero lo importante es que puedes disfrutar de uno de bienvenida totalmente gratuito.

Otra alternativa muy demandada son los microcréditos sin intereses. Los microcréditos se caracterizan por ser cuantías muy pequeñas (entre 300 y 400 euros habitualmente) y, por ello, las compañías prestamistas tienen la capacidad de ofrecerlos al 0% de interés.

Por otro lado, hay diversos colectivos, como los jóvenes, emprendedores, etc., que también pueden beneficiarse de los préstamos sin intereses. Cada vez más instituciones son conscientes de la importancia de dar impulso a estos grupos y, por ello, les permiten conseguir dinero sin pagar ningún cargo adicional.

Eso sí, no es oro todo lo que reluce. Si proceden de compañías e instituciones transparentes y honestas no tienes nada que temer, pues no hay letra pequeña.

Por eso es fundamental que tengas en cuenta que no todas las empresas crediticias son de fiar y deberás permanecer alerta. Existen muchas entidades en el mercado cuya finalidad es engañar a los clientes y luego estos comprueban horrorizados en el importe final que hay un detalle con el que no contaban.

En todos estos casos de préstamos sin intereses solo suele haber un requisito fundamental, y ese es devolver el dinero a tiempo. Si lo haces dentro del periodo establecido, todo irá sobre ruedas.

Los préstamos y créditos gratis pueden tener condiciones muy concretas, como un menor plazo de devolución o cantidad. Es conveniente que te informes bien de los requisitos antes de contratarlos para que no te lleves luego una sorpresa desagradable.

En cualquier caso, los créditos sin intereses merecen la pena ya que no te costarán nada y, además, puedes invertir esa cuantía y obtener un rendimiento.

Como has visto, cualquiera de estas tres opciones te permite ganar dinero solicitando un crédito y ahorrar al mismo tiempo, algo que al principio parecía muy extraño, ¿recuerdas? Lo indispensable es que sepas bien cuáles son tus necesidades y le pierdas el miedo a los préstamos.

Descripción del autor: David Romero forma parte del equipo de contenidos de Credy.es y es redactor especializado en finanzas desde hace 7 años.

buen día … Una pregunta como sabe una la hora en que le van ah llegar las encuestas de surveyeah, me han llegado pero en la madrugada y al medio dia

Hola Juan Carlos, no hay una hora específica a la que manden las encuestas, pero no te preocupes porque puedes hacerlas unas horas después aunque te las hayan enviado de madrugada.